德意志银行董事总经理马骏认为,国内CPI7月起可能进入下降周期,看好钢铁银行能源板块。

5月5日以来的11个交易日,沪指一直维持在2820点至2900点之间的箱体内运行。

5月17日,沪指还曾创下2821点低位,转机在5月18日早盘10点

相关公司股票走势

理财周报记者在采访中发现,不少券商大户室内的投资者对未来的行情显得悲观。但不论是公募还是私募,对后市却有不少憧憬,一些私募已计划发行新的阳光信托基金,一些公募也计划发行新的行业基金。

今年第一季度投资收益位居广东第一的私募赢隆投资总经理罗兴文认为,目前市况低迷,正是建仓的好时机。他预计,在今年第三季度时,一些困惑A股的不利因素将消散。而他旗下基金的仓位,也从4月时的4成回升至目前的7、8成。

中石油是能源股的镜子

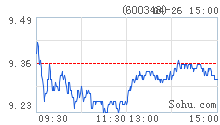

在这片多空交织的迷雾中,一些蓝筹股已悄悄回稳,不少成交量也显著上升。据理财周报记者统计,仅仅是沪市前5大资金流入量较大的个股在5个交易日内就有约12亿元的资金介入。而5月6日跳空低开的中国石油(601857)也有不少资金在积极买入。近10个交易日内每天的交易量约在11万手至32万手之间徘徊,换句话说,中石油每天的交易额约在1亿元至3亿元之间。

5月20日,中石油上升0.36%,收复了曾短暂失守的11元大关。该关口,接近2008年A股1600多点时中石油所处的价位,当时,中石油的最低价为9.71元。

“2008年10月,是市场最恐慌的时刻,由于预期经济将复苏无力,不论是内地还是外围的采购经理人指数都跌至最低,首当其冲的是国际市场能源价格,当时,国际市场油价大约是40美元一桶,中石油跌至10元之下情有可原。”和创投资合伙人陈曙曾这样评论中石油。

但是,如今国际市场油价仍在100美元/桶左右波动,中石油却已跌近2008年10月时的低位,可能正反映了市场对能源板块的一些看法。即增长潜力受到质疑。

不过,也有投资者对中石油股价低迷是受油价影响的观点表示怀疑。李先生是光大证券(601788)大户室的投资者,他告诉记者,早在一个星期前,他就已清空了手中所有的股票。同样的行动,他曾在今年春节前实施,当时,他清空了手中所有的蓝筹股,现在则轮到持有的中小板和创业板个股。

“即使是以现在的估值看,中小板和创业板的估值并不便宜。”李先生说,可能即将面市的新三板和国际板将分流许多资金。尤其是新三板,公司质地和中小板、创业板相差不大。在僧多粥少的情况下,中小板和创业板难免走上价值回归之路。

“中石油就是一个明显的例子,在没有多少流通股之前,中石油是盘子大,实际流通股少。但是,现在仅仅是中石油的流通A股就有1615亿,市场上没有多少机构可以独力支撑盘子这样大的个股。”

“最近,当有投资者想买入个股时,我们也劝他,要多看少动。”陈曙说,一个多月前,他们就已清仓了旗下多只个股,“只要是走出了下降趋势和预期公司业绩会下降的个股我们一律不碰。”他庆幸,由于谨慎,其旗下的私募基金躲过了一劫。去年,陈曙建仓的中小板个股最高曾获得超过2倍的收益。

“机会是等出来的,手中有资金,才能把握市场中的机会。”陈曙笑着说。

资金建仓银行、钢铁四大板块

不过,记者发现,市场上也有一部分资金趁着市况不稳时建仓。这些资金关注的热点,是有色、银行和房地产等蓝筹密集的板块。

国务院发展研究中心前研究员,现任德意志银行董事总经理和大中华区首席经济学家的马骏就看好内地的银行、钢铁、汽车和新能源板块。巧合的是,在本周的5个交易日中,唯一有资金净流入的5月18日,就有大量资金进入了银行和钢铁。数据显示,当天,净流入A股的资金约42亿元。

而除5月18日外,5月16日至5月19日,资金的流向依次是净流出31亿元、11亿元和79亿元。5月18日当天,银行板块约净流入4.83亿元,活跃个股有民生银行(600016)、浦发银行(600000)、深发展A(000001)和兴业银行(601166)。钢铁板块约净流入4.44亿元,活跃个股是攀钢钒钛(000629)、华菱钢铁(000932)和河北钢铁(000709)。

但是,若从一周的交易活跃度看,沪市最活跃的是包钢稀土(600111),内蒙华电(600863)、山西焦化(600740)和安泰集团(600408),其资金净流入量分别是3.48亿元、2.07亿元、1.11亿元和1.02亿元。

马骏认为,银行股对宏观经济非常敏感,如果通胀下跌,银行股将受益。据他的分析,内地的CPI今年6月仍有继续上升的空间,但7月起有可能进入下降周期,届时,市场的投资气氛将明显好转。而对钢铁板块,马骏的独特看法是钢铁公司的议价能力将明显上升,因为中国不用像过去那样大量进口铁矿砂,未来国内的废铁利用率将大大提升。同时,保障房建设的启动将刺激钢铁公司的业绩。

“当然,也不能排除近期建仓的是一些先知先觉的长线资金。”罗兴文说,目前市场的整体市盈率仅17倍左右,还低于2008年金融危机时的18倍,蓝筹股的估值已很低,而中小板和创业板的平均市盈率也从70倍下降至40倍。从机构资金的角度出发,他们在市场上的选择余地已大大加强。

“最近,市场上已出现了不少积极的信号,例如社保基金分批注入大型基金,例如一些公司的大股东在增持自家的股票。”罗兴文说,当国内的资金发现房地产、艺术品、商品等不少市场都处于高位,而股市是唯一的价值洼地时,这些资金就会在某个时间突然杀到。

有色金属:稀土行业整合加快 持续利好相关个股5月19日,国务院发布了《关于促进稀土行业持续健康发展的若干意见》,首次明确指出建立稀土战略储备;首次提到的南方稀土行业的整合,提出用1-2年时间基本形成以大型企业为主导的稀土行业格局,南方离子型稀土行业排名前三位的企业集团产业集中度达到80%以上。利好已涉足南方稀土整合的各大央企,包括五矿、中铝、中色等。

受黄金SPDR基金增持影响,贵金属中的黄金或将继续小幅上涨,而白银短期仍将受到CME保证金下调余波影响,预计继续维持震荡;基本金属中铜价仍处在高位震荡,短期或将有所反弹,但反弹空间有限,长期仍维持中枢下移的判断;另外,短期血铅事件引发的铅供应减少推升铅价,但由于上周铅价涨幅较大,预计本周铅上涨将趋缓。

股票市场方面,维持有色金属行业“中性”判断。黄金板块短期内下跌程度有限,可关注其交易性机会,重点关注辰州矿业(002155)、山东黄金(600547)、中金黄金(600489)、荣华实业(600311);同时关注目前具有估值优势的铜陵有色(000630)、受益于铟价上涨的株冶集团(600961)、以及稀土整合带来无限利好的中色股份(000758)。

银行业:紧缩环境难掩经营向好荐5股投资建议:

直至8月底上市银行中期业绩公告期,上市银行基本面业绩处于空窗期。参考历史银行股走势在此期间更多的受到宏观经济预期及政策预期的影响(其本质在于对银行未来业绩增长缺乏信心),我们认为今年与历史存在的较大的不同,即:1)对于银行基本面未来业绩增长预期极为明确,不会出现对于贷款质量恶化的担忧,所以不会出现基本面业绩高增长股价下跌的背离;2)对于行业本身的监管政策预期足够充分,上市银行整体严格按照监管要求进行经营,因而不会触发针对银行行业本身的惩罚性措施,因而银行股不会跑输大盘。所以我们继续维持此前提高银行股仓位配置的投资建议。

推荐组合维持“民生、浦发、深发展和招行”,同时提示关注光大银行(601818)补涨需求。

信贷数据点评:

4月金融机构贷款增速保持稳定。4月新增人民币贷款7396亿,较3月份多了602亿,其中一般性贷款新增约6845亿(短期3083亿,中长期3762亿),票据增加395亿。新增贷款中,整体人民币贷款同比增长17.5%,较年初增长6.15%。

新增贷款高于预期主要源于政策性银行信贷投放的增加。预计4月四大行新增贷款2600亿左右,股份制银行新增贷款1370亿左右,四大行和股份制的新增贷款占比分别低于其各自的存量贷款份额7个百分点和2个百分点。上市银行贷款同比增长16.6%,信贷投放符合监管要求,预计信贷超预期主要源于政策性银行信贷投放的增加。

贷款短期化继续,贷款重定价期限缩短在加息环境中更为受益。10年进入加息以来,新增贷款中短期占比明显上升,股份制银行贷款短期化尤为明显。持续的贷款短期化使得部分短期贷款合同的利率重定价较快,减轻存款成本上升压力,预计二季度息差继续保持上行。

4月份存款增幅放缓。4月新增人民币存款3377亿,单月新增环比大幅下降。分部门情况看,新增存款中居民户存款减少4678亿,非金融性公司存款增加3519亿,财政存款增加4101亿。

存款增加较少源于存贷比考核而冲存款规模后的自然回落。人民币储蓄存款环比下降5000亿元,我们认为这主要源于商业银行因3月季末、4月日均存贷比考核而冲存款规模后的自然回落。

国有银行是存款流出主力。国有银行、股份制、城商行存款环比大约分别减少4940亿、增加290亿和增加1500亿。国有银行存款均大幅净流出;股份制中交行存款流出较大,其他股份制虽存款环比降幅较大,但大多仍保持正增长;城商行为吸存主力,新增存款环比下降不到20%。

流动性观察:

M1、M2指标回落,显示流动性难有起色:3月M2同比增长15.3%,增幅比上个月减少1.3个百分点;M1同比增长12.9%,增幅比上个月减少2.1个百分点。M1、M2在3月暂时企稳后又继续回落,表示目前阶段流动性情况难有改观。

银行间市场拆借利率整体较前期上升。4月下旬至今,7天拆借利率从2.70%上升到了目前的4.67%,收益率较3月份明显攀升。准备金率的频繁上调(4月17、5月12分别上调0.5个百分点)是银行间市场流动性趋于紧张的主要原因。

民族证券房地产行业卓越与黄金池

本期【卓越推】继续推荐万科A(000002)和滨江集团(002244)。

万科A(000002)自推荐以来已跑赢沪深300指数1.78个百分点,维持“买入”评级。滨江集团(002244)自推荐以来已跑赢沪深300指数5.69个百分点,维持“买入”评级。

万科A推荐理由:在一线地产公司中三四线城市布局占比最高,未来销售增速保障性较高,估值优势明显。

滨江集团推荐理由:区域市场份额提升,业绩安全性较高,近期城市之星项目热销。

本期【黄金池】中股票是:万科A、保利地产(600048)、招商地产(000024)、金地集团(600383)、世联地产(002285)、滨江集团、首开股份(600376)和苏宁环球(000718)。

上周【卓越推】相对沪深300的超额收益为-1.53%;【黄金池】相对沪深300的超额收益为0.06%。

钢铁行业:产能释放近顶点 限电高峰尚未到(荐8股)

粗钢产能利用率保持高位,行业景气度明显提升。根据中钢协统计,全国粗钢日均产量194.67万吨,产能利用率仍维持在94%左右,环比4月下旬194.11万吨上升0.29%,比2010年平均水平168.72万吨高出15.38%。

本旬销量环比下降。76家重点钢铁企业钢材日均销量114.58万吨,环比4月下旬163.77万吨下降30.03%,比2010年平均水平115.52万吨低0.08%。

本旬销售量比上一旬减少较多,可能与部分企业只有月末才结算销售量有关。

重点钢企库存正常回升。76家重点钢铁企业钢材库存874万吨,创三个月以来新低,环比4月下旬822万吨增加6.28%,旬末库存量相当于日产量5.69天,环比4月下旬5.21天下降0.48天或9.23%,比2010年平均值6.28天少0.59天或9.26%,旬末库存量相当于日销售量7.62天,环比4月下旬5.02天多2.6天或51.9%,比2010年平均值7.44天多0.18天或2.41%。

钢价继续走高。76家重点企业钢材旬均售价5094元/吨,比09年5月份以来新高2011年3月上旬的5124元/吨稍降低30元/吨,钢价总体维持在高位,我们预期钢价仍有上涨空间。环比4月下旬5082元/吨上涨0.24%,比2010年均价4481元/吨高13.68%。

投资策略:根据我们估算,全国粗钢目前产能利用率维持在94%的高位,重点钢企钢材产量环比下降2.7%显示电力供应趋紧对钢厂生产开始有所影响。

钢材重点城市社会整体库存继续下降,长材降幅扩大,板材有所回升,较3月初的历史高点已经下降超过19%。正如我们在上期旬报提到的“期钢价格在外围大宗商品下跌影响下走弱,在电力供应日趋紧张及需求支撑作用下,我们判断现货价格短期内或将高位震荡”,短期内我们认为钢材社会库存下降趋势不改,电力紧张高峰将在5月后来临,届时预计限电力度将进一步加大,虽然对于在宏观整体收紧背景下下游需求是否能稳定释放有所存疑,但钢价将继续震荡走高。

我们维持对钢铁行业推荐的投资评级。铁矿资源、长材、区域及重组将是主题,最看好河北钢铁(000709)、三钢闽光(002110)、攀钢钒钛(000629)、八一钢铁(600581)、新兴铸管(000778)、大冶特钢(000708)、酒钢宏兴(600307)、重庆钢铁(601005)。

风险因素:钢价在宏观调控趋紧及下游需求影响下大幅波动。